Ciudadanos por un Clima Vivible o CCL ha abogado por un plan de Dividendos Energéticos por casi una década. En 2019, legisladores en la Cámara de Representantes presentaron el bipartidista Proyecto de Ley de Innovación Energética y Dividendos de Carbono, lo que incorpora el enfoque de dividendos financiados por un precio al carbono que apoyamos. Ahora estamos abogando por este proyecto de ley en particular.

Impacto financiero doméstico del Proyecto de Ley de Innovación Energética y Dividendos de Carbono en EEUU

En agosto de 2020, Educación Ciudadana por el Clima (CCE) y Ciudadanos por un Clima Vivible (CCL) publicaron un papel de trabajo que proyecta el impacto financiero en las familias estadounidenses del Proyecto de Ley de Innovación Energética y Dividendos de Carbono (H.R.763). Esto documento, titulado “El Impacto de una política de Dividendos Energéticos en las finanzas de familias estadounidenses” da seguimiento a un estudio en 2016 que se publicó antes de la presentación de la legislación en 2018.

H.R.763 impone una tarifa al carbono sobre los combustibles fósiles de $15 por tonelada métrica de CO2 o equivalente, y devuelve todos los ingresos netos a estadounidenses elegibles de forma per cápita como un Dividendo de Carbono mensual. Los adultos recibirían porciones completas y los niños recibirían una media porción. Debido a un interés duradero del parte de los congresistas sobre cómo sus electores saldrán debajo la política, CCE y CCL comisionaron el investigador independiente Kevin Ummel para que haga este análisis. El Sr. Ummel, un Afiliado de Investigación en la Universidad de Pennsylvania y el Presidente de Greenspace Analytics, había escrito el estudio en 2016.

El nuevo estudio alinea con el lenguaje legislativo de H.R. 763, y utiliza la datá más recientemente disponible de la economía y las emisiones. También incorpora mejoras en la metodología basadas en investigaciones recientes, tal como la utilización del consumo como un indicador del estado económico y un ajuste en la transferencia supuesta de los costos de la tarifa al carbono a las familias.

Puntos destacados del estudio:

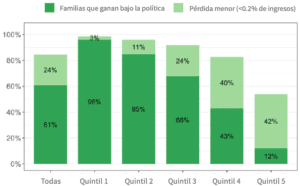

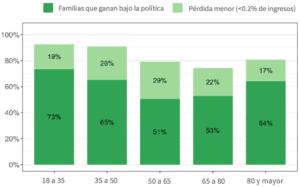

- 61 por ciento de las familias y 68 por ciento de los individuos en Estados Unidos terminan recibiendo más que suficiente en los dividendos de carbono mensuales como para contrarrestar sus gastos aumentados. La Figura 1 muestra cómo estos beneficios netos se distribuyen entre los quintiles (cada quintil = un quinto de la población estadounidense) ordenados por el consumo de la familia.

Figura 1. El porcentaje de familias cuyos dividendos de carbono sobrepasan sus costos de carbono, ordenado según el quintil de consumo. El verde claro indica una “pérdida menor” la que se define como menos de 0.2 por ciento de los ingresos (por ejemplo, para una famila con ingresos de $50,000, la pérdida sería menos que $100 por año).

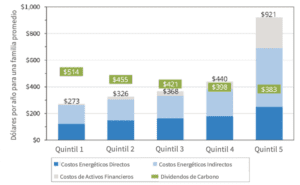

- La razón que la política favorece a las familias más pobres se demuestra en la Figura 2.

Figura 2. Los costos en el primer año de una tarifa al carbono comparados con los dividendos de carbono. Energía Directa indica la gasolina, la electricidad, y la califacción del hogar. Energía Indirecta se representa en todas las otras compras. Costos de los Activos Financieros se derivan de los costos de carbono incurridos por las empresas y devueltos a los propietarios. Dividendos de Carbono son netos, después de pagar impuestos personales a la renta.

Familias más ricas (Quintil 5) tienen huellas de carbono mucho más grandes. Por lo tanto, la política pone la carga financiera a quienes contribuyen con mayor cantidad de emisiones, intrinsicamente liberando a las familias más vulnerables economicamente de la carga de descarbonizar la economía.

- La Figura 2 también muestra que los dividendos sobrepasarán los gastos para los tres quintiles más pobres. El cuarto quintil más o menos sale sin ganar o perder. Noten que los costos de carbono se determinan por el comportamiento, sin importar la riqueza. En total, los más ricos tipicamente consumen mucho más, pero no hay nada en la política que impide que una familia tome decisiones del consumo que reducirán sus costos relacionados a la contaminación.

El estudio muestra también los resultados para otros grupos demográficos.

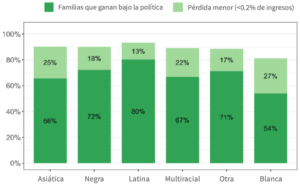

- La Figura 3 muestra cómo los beneficios netos salen según la raza y etnicidad. Las familias de color experimentarán, en promedio, más ganancias financieras bajo este plan, como resultado de un menor gasto familiar (relacionado con una menor huella de carbono), familias más grandes (menos emisiones per cápita), y/o otros factores comunitarios (por ejemplo, más uso del transporte público).

Figura 3. El porcentaje de familias cuyos dividendos de carbono superan los costos de carbono, ordenado por la étnia.

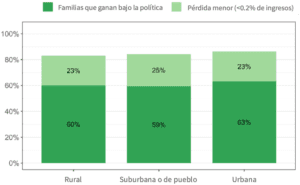

- La Figure 4 muestra los resultados según el tipo de comunidad (rural, suburbana, urbana). A lo largo del país, hay pocas diferencias en los resultados económicos entre las comunidades rurales y urbanas. En distritos específicos, el resultado va a varira dependiendo de la composición de la comunidad (por ejemplo, un distrito que es mayormente urbano o mayormente rural podría mostrar más disparidades debido a limitaciones en la data sobre familias que pertenecen a otra categoría).

Figura 4. El porcentaje de familias cuyos dividendos de carbono superan los costos de carbono, ordenado por tipo de comunidad.

- La Figura 5 muestra los resultados según la edad. Familias más ancianas tienden a tener menores huellas de carbono, lo que refleja la reducida mobilidad y consumo debido a ingresos fijos y bajos. Familias más jóvenes tienden a ser más grandes, y por eso se benefician por la fórmula de los dividendos, además de que tipicamente tienen menor gasto al inicio de sus carreras. Igual como las otras figuras, estos resultados mayormente reflejan el estado económico de la familia.

Figura 5. El porcentaje de familias cuyos dividendos de carbono superan los costos de carbono, ordenado por edad.

Mejorando su balance final

¿Cómo una familia puede reducir su huella de carbono y así o eliminar una pérdida neta o aumentar su ganancia? Hay muchos caminos para eso, desde el transporte más eficiente (por ejemplo, el transporte público), condiciones de vivir más eficientes (por ejemplo, residencias de múltiples familias), y decisiones como consumidores que consideran la huella de carbono. Este estudio no incluyó ni anticipó estos cambios del comportamiento, pero saldrán obvios en los precios de los bienes y servicios en competición. Naturalmente, muchas opciones para reducir el carbono (por ejemplo, paneles solares o carros eléctricos) no serán al alcance de familias de ingresos modestos, y por eso es importante que sus finanzas estén protegidas aún cuando no podrán comprar tales cosas.

Calcule el impacto del plan de Dividendos Energéticos en su presupesto.

Acerca del estudio

El propósito del papel de trabajo fue responder a un firme interés de parte de los miembros del Congreso sobre cómo sus propios electores serían afectados bajo el Proyecto de Ley de Innovación Energética y Dividendos de Carbono (H.R.763). Para hacer ese estudio, CCE y CCL contrató a Kevin Ummel, un Investigador Afiliado en la Universidad de Pennsylvania, presidente de Greenspace Analytics, y autor de un estudio anterior que calculó los resultados financeros de familias bajo un plan de Dividendos Energéticos, antes de la presentación de la legislación en el Congreso. El Sr. Ummel también había completado un un estudio relacionado que calculó las emisiones de carbono al nivel del código postal.

El análisis es estático y limitado al primer año, y no considera los efectos dinámicos que la política generará en el tiempo. La transferencia de los costos de la tarifa a la contaminación se consideraron bajo tres escenarios: (1) 100 por ciento, lo que es una suposición convencional en la mayoría de análisis económicos; (2) 70 por ciento, basado en un estudio reciente de la Universidad de Georgetown que reveló que la transferencia depende del sector; y (3) 85 por ciento como un Escenario de Referencia en el medio, donde el 15 por ciento restante de los costos de la tarifa al carbono se transfiere a los propietarios de capital. Todos los escenarios asumen que el traspaso da como resultado precios más altos “inmediatamente”, sin cambios en la producción o el consumo en respuesta a la señal del precio. Los gráficos que se muestran aquí representan los resultados del Escenario de Referencia.

Conclusiones

Este estudio nos da una importante vista al impacto en cada distrito congresional, con detalle sin precedentes. Las proyecciones generales de cuántas familias beneficiarán son más o menos consistentes con estimaciones anteriores. Esto resalta la progresividad de esta política, al contrario con una estrategia climática que solo incluya regulaciones, o un precio al carbono que no distribuya los ingresos a las familias.

Preguntes frecuentes sobre el Estudio del Impacto Doméstico

1. Algunos insisten que un impuesto al carbono perjudicaría a los pobres, pero este estudio muestra el contrario. ¿Por qué?

La diferencia se hace al distribuir el dinero equitativemente a las familias sobre una base per cápita. Esa transforma lo que podría ser una política regresiva a una intrinsecamente progresiva, protegiendo las clases medias y bajas de una carga económica no merecida mientras que proteje la libertad de escoger el estilo de vida individuo. La razón es que el uso total de energía es mucho más alto entre los estadounidenses ricos, mayormente porque viajan mucho y gastan mucho más en bienes y servicios. Por ejemplo, una familia en el 20 por ciento más rico es responsable por aproximadamente 2.6 veces más contaminación de carbono que una familia en el 20 por ciento más pobre.

2. Este es un documento de trabajo: ¿qué significa eso?

En la práctica de economía, es común publicar documentos de trabajo. A menudo, los autores publican documentos de trabajo para compartir ideas sobre un tema o para provocar retroalimentación antes de entregarlo en una conferencia revisada por pares o a una revista académica. Frecuentemente, documentos de trabajo sirven como una base para obras relacionadas, y pueden ser citados en papeles revisados por pares. Como tal, la publicación actual podrá cambiar a través del tiempo. La versión más reciente refleja los mejores datos y entendimiento disponible al momento de publicación. CCL asegurará que la versión mas reciente del documento es la versión disponible en nuestro sitio web.

3. ¿Será que el autor intentará publicar esto en una revista revisada por pares?

Sí, es la intención del autor publicarlo en una revista revisada por pares, y actualmente está buscando comentarios de otros economistas. En el campo de economía, es común que demore años entre la primera entrega de un papel y la fecha cuando finalmente se lo publica.

4. ¿Este estudio es diferente del Estudio de Impacto Doméstico de 2016 por el mismo autor?

Este estudio es muy alineado con la legislación actual del Proyecto de Ley de Innovación Energética y Dividendos de Carbono, que todavía no existía en 2016. Las diferencias principales, como explicadas en el papel, son estas:

- En la versión de 2016, solamente dos niños por familia habría recibido los dividendos. En esta versión, igual como en el proyecto de ley, no hay límite en la cantidad de niños elegibles.

- El nuevo estudio toma en cuenta los cambios de las leyes fiscales federales de 2017.

- El nuevo estudio examina varias tasas del traspaso del impuesto: de 100, 70, y 85 por ciento.

- El nuevo estudio utiliza nuevos datos “basados en el consumo” para la familias en EEUU y organiza los análisis de los resultados por quintíl de esa forma. El consumo se considera una mejor medida para el estado ecónomico de una familia que los ingresos reportados al gobierno federal.

- El modelo se ha actualizado para utilizar los datos más recientes, y las emisiones gravables ahora están alineadas con las que realmente están cubiertas en la legislación.

5. ¿Este estudio examina los gases de efecto invernadero además del CO2?

Consistente con el lenguaje legislativa del Proyecto de Ley de Innovación Energética y Dividendos de Carbono, las emisiones en este estudio incluyen los gases además del CO2 (CH4 and N2O) que resultan de la combustión. También incluye los gases florinados (en inglés, “f-gases”) que están sujetos a una tarifa relacionada al potencial de calentamiento global. Aunque la inclusión de solamente CO2 es una práctica común en la literatura económica sobre los impuestos al carbono, este nuevo estudio está diseñado para reflejar la legislación actual lo más estrechamente posible.

6. ¿En este estudio, están incluidos lo beneficios climáticos debidos a la reducción de emisiones?

No. Este estudio no toma en cuenta ningún beneficio resultando de la evasión de impactos climáticos o contaminación local del aire.

Esto significa que hay aún mayor beneficios con esta política que se ve en este estudio. Usted puede explorar algunos de esos beneficios adicionales en inglés aquí y aquí. Recuerde que tales co-beneficios se acumularán en el tiempo mientras que la energía fósil desminúe, pero este estudio solamente cubre el primer año de la política.

7. ¿Hay diferencias entre los resultados esperados con la política modelada aquí y el Proyecto de Ley de Innovación Energética y Dividendos de Carbono?

Hay dos diferencias importantes:

- Este estudio no toma en cuenta posibles cambios en el Índice de Precios al Consumidor (CPI por sus siglas en inglés), que podría ser afectado por la tarifa al carbono. Eso impactaría programas con “estabilizadores” automáticos, como la Seguridad Social y SNAP, pero también podría afectar a los mercados financieros. Debido a la complejidad e incertidumbre de esos impactos, no están incluidos aquí.

- Este estudio solamente considera los impactos de un solo precio al carbono, $15 por tonelada de CO2 o equivalente, mientras que los precios al carbono y gases florinados en la legislación aumentarán en el tiempo. Sin embargo, esto quizás se describiría mejor como una limitación del modelo que una diferencia, porque el estudio está diseñado para analizar los impactos de la política solamente en el primer año.

8. ¿Por qué el papel se refiere a la tarifa al carbono como “un impuesto al carbono”?

En la literatura académica tanto como el lenguaje legal, “impuesto al carbono” es el término general para varias políticas que aumentan el precio de quemar combustibles fósiles por una cantidad fija basada en el contenido del carbono del combustible. CCL, y los patrocinadores del proyecto de ley, prefieren “tarifa” porque esto enfatiza el hecho de que los ingresos no se gastan por el gobierno sino se devuelven a las familias estadounidenses. La diferencia es mayormente una cuestión de semántica.

9. ¿Cuál es la diferencia entre emisiones directas e indirectas?

Emisiones directas son asociadas con el consumo directo de energía (por ejemplo, la electricidad, el gas natural, la gasolina, entre otros). Emisiones indirectas se emiten durante la producción de otros bienes y servicios que los consumidores compran (por ejemplo la comida, los electrónicos, una visita al médico, etcétera).

10. ¿Se gravan los dividendos en este estudio?

Sí, y esto es consistente con la legislación. Usaron los resultados del Modelo de Macrosimulación del Centro de Política Fiscal del Instituto Urban-Brookings para estimar la carga de los impuestos a la renta en varias familias. En este estudio, se asume que los dividendos son gravables al nivel federal pero no al nivel estatal o local. Sin embargo, no se cuentan los dividendos para determinar la elegibilidad para programas federales de apoyo público. Además, este estudio toma en cuenta los cambios en las leyes fiscales que se implementaron en 2017.

11. ¿Podría explicar las suposiciones sobre la traspaso de costos del carbono desde las empresas a los consumidores?

Los análisis de las políticas fiscales tradicionalmente han supuesto que 100 por ciento de los gastos se transfiere a los consumidores, pero hay un cuerpo creciente de literatura que sugiere que muchos sectores no pasarán la tarifa completa a los consumidores. Un papel en 2016 de la Universidad Georgetown estimó un traspaso de 70 por ciento. Sin embargo, el destino del 30 por ciento restante, que no fue detallado, tiene un impacto en la economía de familias también. Para este estudio, el autor considera tres escenarios: un escenario “minimamente progresivo”, con 100 por ciento tranferido (Escenario 1); un escenario “maximamente progresivo ” con un 70 por ciento transferido y el 30 por ciento restante pasado-devuelto a los dueños o inversionistas (Escenario 2); y un escenario “de referencia” en el medio, con 85 por ciento traspasado y un 15 por ciento pasado-devuelto a los dueños e inversionistas (Escenario 3). Este tratamiento supone que alguna porción de los costos pasados-devueltos acumularían en los dueños/inversionistas, y otra porción en los salarios de los trabajadores. Asi que la suposición en Escenario 2, que todo el 30 por ciento de lo devuelto pasará a capital no es tan realística como el 15 por ciento supuesto en Escenario 3. Esto también es consistente con un estudio en 2007 por la Comisión Nacional sobre las Políticas Energéticas, que concluyó que el traspaso de un precio al carbono sería 87 por ciento.

Sin importar la cantidad del traspaso, la misma cantidad de ingresos debidos a la tarifa al carbono sería generada y devuelta como dividendos. Pero las familias verán sus costos de energía menos aumentados debido al traspaso. Por eso, se esperan que más familias beneficiarían con una menor cantidad de traspaso.

12. ¿Este estudio incluye el ajuste fronterizo?

Sí, pero hay algunas diferencias entre el ajuste fronterizo modelado en el estudio, y el ajuste fronterizo en el Proyecto de Ley de Innovación Energética y Dividendos de Carbono. La legislación impone un ajuste fronterizo solamente en los bienes “intensivos en carbono y expuestos al comercio”. El analisis aquí efectivamente supone que el ajuste fronterizo se impone en todos los bienes. Este modelo también supone que los bienes importados consumidos por las familias en EEUU tienen la misma huella de carbono que los bienes correspondientes producidos nacionalmente, pero en realidad probablemente habrán diferencias. Esta suposición es conservador porque tal escenario tiene el menor riesgo de un conflicto con las consideraciones de la Organización Mundial de Comercio sobre el Tratamiento Nacional, y porque el sector energético en EEUU es relativamente limpio y eficiente de carbono comparado con la mayoría de los otros países. Sin embargo, el efecto de estas diferencias en los resultados distribucionales, el enfoque principal de este estudio, probablement sería pequeño.

13. ¿Qué clase de modelo es esto?

El estudio consiste en una micro-simulación de los efectos al nivel familiar, usando como entradas principales dos encuestas nacionales: Encuesta Comunitaria Americana y Encuesta de Gastos de Consumidores (American Community Survey and Consumer Expenditure Survey), y los datos de “entrada-salida” específicos para los sectores, proporcionados por la Agencia de Análisis Económica (Bureau of Economic Analysis). Este nuevo estudio (HIS2, por sus siglas en inglés), es diferente del estudio de 2016 (HIS1) en los siguientes aspectos: (a) la expansión de los la transferencia de gastos en tres escenarios, explicada arriba; (b) el uso del consumo en vez de los ingresos como la base para dividir las familias en quintiles del estado financiero; (c) la calibración de los juegos de datos de consumo para corregir para el subreportaje de consumo de familias; (d) nuevos datos sobre huellas de carbono de la EPA (Agencia de Protección Ambiental); (e) la expansión de la elegibilidad para dividendos a todos los niños en una familia; y (f) la calibración de la grabación de los dividendos para cumplir con el Tax Cuts and Jobs Act (Ley de Empleos y Recortes de Impuestos) de 2017.

14. ¿Cuál es el significado de “el consumo” y por qué se lo utiliza en vez de “los ingresos” como un indicador del estado financiero de una familia?

El consumo se defina como la compra de bienes y servicios para el uso de una familia. Los ingresos es el dinero recibido por una familia. Según el autor, el consumo es generalmente mejor que los ingresos para medir qué tan “acomodada” es una familia, y se usa en varios estudios recientes para describir resultados distribucionales. Usar los ingresos reportados al Servicio de Rentas Internas (IRS, por sus siglas in inglés) puede distorcionar el estado financiero de una familia al incluir algunas que reciben recursos no gravados, como fondos de jubiliación libre de impuestos, o hipotecas inversas. Esto puede resultar en una fracción de familias categorizadas como “bajo de ingresos” que parecen salir mal bajo esta política, cuando en realidad esas familias tienen un consumo alto y huellas de carbono grandes según su gasto de activos que no se cuentan como ingresos. Por eso, este estudio presenta los datos sobre los quintiles en términos del consumo en vez de los ingresos.

15. ¿Porqué los números de familias e individuos que benefician son diferentes?

La diferencia se explica por los niños. Familias con niños recibirán un beneficio desproporcionado debido a la inclusión de niños como recipientes de los dividendos, junto a la mayor eficiencia del carbono realizada en hogares con múltiples habitantes. Entonces, vemos un menor porcentaje de familias, pero un mayor porcentaje de la población que vive en tales familias que recibirán una beneficio neto.

16. ¿Cómo cambiarían los resultados si la tarifa fuera mas alta?

Si el precio inicial modelado fuese, por ejemplo, $30 por tonelada de CO2 o equivalente en vez de $15, las cantidades absolutas de dólares en los beneficios netos o pérdidas netas cambiarían aproximadamente en proporción con el tamaño de la tarifa, pero la proporción de las familias beneficiando o perdiendo sería más o menos igual. Por lo tanto, también esperaríamos que el porcentaje de familias en la categoría “pérdida menor” desminuirá. Es importante recordar que este estudio no puede modelar otros cambios, como las emisiones reducidas, que sucederán a lo largo del tiempo mientras incremente la tarifa.

17. ¿Este estudio toma en cuenta cambios en comportamiento?

No. De manera importante, este análisis es “estático” y no considera efectos “dinámicos” que un impuesto al carbono tendría sobre el crecimiento económico, los empleos, los salarios, el comercio, o los patrones del consumo con el tiempo. Tampoco considera los beneficios ambientales al nivel local o global. En vez de esto, el estudio calcula el efecto financiero sobre familias en el corto plazo, asumiendo que la política se implementa “de la noche a la mañana”, con un supuesto traspaso del impuesto a los precios pagados por los consumidores, sin ningún cambio de comportamiento ni cambios en los procesos de producción, las tecnologías o las emisiones.

18. ¿Cuales fuentes de información usaron para hacer este estudio?

Se usaron varias bases de datos para calcular los resultados de este estudio. Una descripción básica de ellas y cómo las usaban está aquí:

- Los gastos por categoría al nivel doméstico se encuentra en la Encuesta de Gastos de Consumidores (Consumer Expenditure Survey, o CEX) de la Agencia de Estadísticas del Trabajo (Bureau of Labor Statistics, o BLS). La encuesta usa datos reportados por los consumidores.

- “Tablas de “entradas-salidas” y datos de “cuentas nacionales” de la Agencia de Análisis Económica (Bureau of Economic Analysis , o BEA) detallan el flujo monetario de las mercancías hacia y desde de los sectores. Se usa estas tablas para estimar la intensidad del carbono de los gastos (Carbon Intensity of Expenditure, o CIE) para mercancías individuales..

- La Muestra de Microdata para el Uso Público de la Encuesta Comunitaria Americana (American Community Survey Public Use Microdata Sample, o PUMS) es mucho mas grande de la CE, pero las dos tienen cosas en común en sus variables domésticos y geográficos. Este estudio empieza con los datos combinados de CE-PUMS. Incluye gastos ajustados por la inflación (en dólares de 2018) para 1.3 millones de familias a través de 57 distintas categorías de gasto durante el periodo 2015-2018, y también los datos completos de los variables al nivel familiar que contiene el PUMS.

- El modelo estadounidense de entradas-salidas extendido ambientalmente (USEEIO por sus siglas en inglés) para evaluar el ciclo de vida producido por la Agencia de Protección Ambiental (EPA por sus siglas en inglés) dió los factores en emisiones para convertir el consumo al nivel de familia en huellas de gases de efecto invernadero (GEI). Da resultados de última generación para casi 400 productos utilizando datos de 2016.

- En el caso de importaciones y exportaciones de combustibles, se calcula el asociado carbono por separado, integrando más datos de Administración de Información Energética (Energy Information Administration, o EIA) sobre las cantidades físicas de combustibles fósiles producidos, importados y exportados con los factores de emisiones de CO2 proporcionados por la Agencia de Protección Ambiental (Environmental Protection Agency, o EPA).

- Un conjunto propietario de datos sobre precios que pagan consumidores, hecho por el Consejo para Investigaciones Comunitarias y Económicas (Council for Community and Economic Research, o C2ER) que contiene los precios reportados por consumidores para 57 bienes y servicios (aquí llamados “ítemes”) entre 2015 y 2018 para casi 400 áreas urbanas. Estos datos incluyen, por ejemplo, el precio al detalle de un galón de gasolina regular o una botella de 2 litros de Coca-Cola, entre otros

- La Encuesta Nacional de Examinación de la Salud y la Alimentación (National Health and Nutrition Examination Survey, o NHANES) contiene una entrevista dietética en cual los participantes recuerdan las cantidades físicas de comida ingerida durante un periodo de dos días. Se usa esto para estimar el efecto Gucci.

- Se usó la Encuesta del Consumo Residencial de Energía (Residential Energy Consumption Survey, o RECS) de la Administración de Información Energética (EIA) para analizar cómo varia el efectivo precio-por-kilovatio-hora con la variación en el uso de electricidad en las diferentes regiones del país.

- Los resultados por tipos de comunidad (rural, suburbano/pueblo o urbano) se derivan estimando el tipo dominante por cada uno de los 30,000+ códigos postales, utilizando el conjunto de datos espaciales de “códigos de localización” desarrollado por el Centro Nacional de Estadísticas de Educación (NCES).

19. ¿Qué es la diferencia entre “pobreza” y “de bajos ingresos”?

Para las categorías en este estudio, “pobreza” incluye las familias que ganan menos de 100% del Nivel Federal de la Pobreza (Federal Poverty Level, o FPL), mientras que “de bajos ingresos” incluye las familias que ganan menos de un 200% del FPL. Note la diferencia entre el consumo que se utiliza para dividir la población en quintiles que muestran el bienestar económico, e ingresos que se utiliza rigorosamente para clasificar las familias en categorías de “pobreza” y “de bajos ingresos” al pesar de las limitaciones de estos términos como discutimos anteriomente. En este estudio, un 90% de las familias debajo del FPL tendrían un beneficio neto positivo, y un 88% de las familias de bajos ingresos beneficiarían.

20. ¿Este estudio toma en cuenta los impuestos al nivel estatal y local?

Sí, cuando calcula las diferencias en los precios a través del espacio, el estudio toma en cuenta las diferencias en los impuestos estatales y locales sobre el consumo y la venta, pero no sobre la renta o la propiedad. Primeramente, el estudio sustrajo los varios impuestos federales y estatales sobre el consumo de los precios (ver los detalles en la página 9 del estudio). Después de la interpolación espacial de los precios libres de impuestos, se añadió de nuevo los impuestos aplicables sobre el consumo y la venta para llegar a los precios por detalle que incluyen los impuestos en cada código postal.

21. ¿Este estudio concuerda con la suposición de la Oficina Presupuestaria del Congreso que si se grava los dividendos, el plan será neutro de ingresos?

Sí. Este nuevo estudio encuentra que es así. Según la página 35 del papel de trabajo, “La gravación simulada de los dividendos produce una tasa de impuesto efectiva de 18.2%. Esta es cerca a la porción de la carga del impuesto al carbono (el neto de devoluciones para exportaciones) que le tocaría pagar el gobierno según las calculaciones del primer Estudio del Impacto Domestico (HIS1 por sus siglas en inglés), lo que muestra un resultado aproximadamente neutro de ingresos”.

En la práctica en realidad, dependiendo del diseño de la política y los detalles de implementación, un proyecto de ley como H:R.l 763 podría ser o negativo de ingresos, o neutro de ingresos, o positivo de ingresos para el gobierno federal. Modelos diferentes llegarán a respuestas distintas para la misma política. Lo que importa desde la perspectiva de abogacía es el modelo y las suposiciones de la Oficina Presupuestaria del Congreso (CBO por sus siglas en inglés). Favor de notar que en este papel, cuando se trata de los costos adicionales debidos al precio sobre el carbono, el término “gobierno” se refiere a todo nivel de gobierno, no solamente el gobierno federal. Además, favor de notar que el estudio no tuvo en cuenta los impuestos estatales a la renta (ver la otra Pregunta Frequente sobre este tema). La CBO solamente está interesada en el gobierno federal.

22. ¿Existen variaciones geográficas en el país en los resultados para las familias?

El papel de trabajo entra en algunos detalles sobre los resultados generales y las diferencias distributivas entre los estados y entre los distritos del Congreso. En general, las áreas que tienen los mejores resultados domésticos suelen disfrutar de una combinación de un clima más suave, electricidad más limpia y/o mayor densidad de población. Por diversas razones, estas áreas también disfrutan de ingresos familiares promedio más altos. Lo contrario tiende a ser cierto en áreas con energía más intensiva en carbono, climas más duros y menor densidad de población. El estudio también muestra (véase la figura 14 del papel) que las diferencias geográficas son más pronunciadas entre los moradores más ricos de un área.

23. ¿Cómo se explica la distribución por edad?

Este patrón de beneficios entre los grupos tiene sentido dado el impacto de la edad en tanto las huellas de carbono como los dividendos recibidos. Las familias mayores (con 80 años o más) tienden a tener huellas más pequeñas, reflejando la reducida movilidad y consumo como resultado de patrones de gasto menores. Las familias más jóvenes tienden a ser más grandes, y por eso beneficiadas por la fórmula de los dividendos, además con el menor consumo e ingresos al inicio de la carrera. Familias en el rango entre 50 y 80 años de edad tienden a tener la alta combinación de recursos financieros y actividades de gasto y familias más pequeñas, porque los hijos adultos se han ido para establecer sus propias familias.

24. ¿Es el consumo el único factor que determina quién beneficiaría?

El consumo familiar no es el único factor que determina los resultados, pero es un factor muy importante porque corresponde más estrechamente con la huella de carbono. Otro factor importante es el tamaño familiar, porque más personas que habitan un espacio, menos emisiones por persona. Naturalmente hay otros factores en el estilo de vida, como el tamaño y tipo de vehículo, el tamaño y tipo de casa, la intensidad de carbono de la electricidad de los servicios locales, y el comportamiento energético personal.

25. ¿En este estudio, “la familia” indica la unidad para la declaración de impuestos, o todas las personas que viven bajo el mismo techo?

En este estudio, “la familia” se refiere a la unidad de consumo individual, con el fin de tener en cuenta situaciones en las que los compañeros de casa no relacionados son económicamente independientes. Por ejemplo, una familia o pareja que comparte gastos es una sola unidad de consumo, pero los compañeros de apartamento que pagan sus propios gastos por separado son unidades de consumo independientes. Esta circunstancia es lo suficientemente infrecuente como para no cambiar los resultados estadísticos del estudio, pero es una distinción importante para obtener resultados precisos en el Calculador Personal de los Dividendos de Carbono en línea.

26. ¿Cómo se define “una pérdida menor”?”

Una “ pérdida menor”, que se define como una pérdida financiera que no pasa un 0.2% de los ingresos familiares antes de aplicar los impuestos a la renta. Como el ingreso promedio estadounidense está cerca de $60,000.00, el 0.2% de eso es $120 en un año. Además del 61 por ciento de familias en todo el país que se registrarían una ganancia neta, un 24 por ciento adicional tendrían una “pérdida menor”, pero esto mayormente afecta a las familias en la categoría de ingresos altos.

27. ¿Cómo se identifican las familias rurales, suburbanas, y urbanas?

El estatus rural, suburbano, o urbano se determina al nivel de los códigos postales, al determinar la categorización de la mayoría del código postal según el conjunto de datos “códigos locales” (locale codes en inglés) creado por el Centro Nacional de Estadísticas Educacionales.

28. ¿Qué incluyen las distintas categorías de gasto en la Figura 2?

La Energía Directa se refiere a la energía utilizada por la familia directamente, como la gasolina, la electricidad, y el combustible para calefacción. La Energía Indirecta se refiere a la energía incorporada en los materiales, la producción, y la entrega de todos los otros bienes y servicios que una familia compra. Los costos de Activos Financieros no son una categoría de gaso, sino representan los costos de la tarifa al carbono cobrados a las empresas y últimamente pasados a los inversionistas. Representan el 15 por ciento de los costos de las cuotas de carbono que no se traspasan a los consumidores.

Estas categorías generales se analizaron en detalle en el papel de 2016 (Figura 16), y figuras actualizadas para el estudio de 2020 están disponibles bajo petición.

Como referencia, la Energía Directa consiste en la gasolina y los servicios. La Energía Indirecta consiste en la comida y bebida, la ropa, el entretenimieno, las operaciones de la casa, otras formas de transporte, el cuidad de salud, y otros.

Recuerde que la Figura 2 no representa todos los costos pagados por la familia para estos bienes y servicios, sino solamente la porción debida a la tarifa al carbono.

29. ¿Por qué deberíamos creer que un 61 por ciento van a beneficiar?

El hecho es que el 61 por ciento de estadounidenses tienen huellas de carbono inferior del promedio, lo que a su vez significa que algunos de los más ricos tienen huellas excesivamente grandes. De hecho, este estudio todavía puede ser conservador porque no toma en cuenta los programas federales adjustados por la inflación. Al devolver todos los ingresos netos equitativemente de forma individual, los que usan menos energía fósil estarán recompensados y animados a hacerlo aún mejor. Es cierto que las familias menos ricas son muchos menos responsables de las emisiones que provocan el calentamiento del clima que aquellas más ricas, simplemente por sus estilos de vida y consumo, aún sin tomar medidas especiales que quizás no pueden pagar.

30. ¿Quiénes en el 20% al fondo de la escala económica no recibirían un neto beneficio financiero positivo?

Clarificar esta cuestión era una razón por cambiar de los ingresos al consumo como la medida clave del bienestar financiero. Este cambio eliminó algunas familias ricas que de todos modos aparecieron “de bajos ingresos” en los datos estadísticos de los quintiles al fondo. Sin embargo, hay todavía un 4 por ciento de familias en el primer quintil que no salen al par. Algunas en esta categoría podrían ser individuos que no sufren económicamente, por ejemplo un estudiante en la universidad que recibe todo apoyo de sus padres pero cuyos ingresos trabajando medio tiempo lo ponen en el primer quintil. Al final, CCL está contento al ver que una mejora estadística sobre el estudio de 2016 ha revelado que entre las familias de pocos recursos, casi ninguna sufrirá bajo esta política.

Clarifying this question was one reason to switch from income to consumption as the key metric for expressing financial well-being. This change eliminated some well-to-do households who nonetheless showed up as “low income” in statistical data from the lower quintiles. There are, however, still four percent of Quintile 1 households that don’t break even. Some in this category may be individuals who are not struggling economically, such as a college student supported by his/her parents yet whose own income through a part-time job lands him/her in the bottom quintile. In any case, CCL is pleased to see that a statistical improvement compared to the 2016 study has revealed that, among those of meager means, almost none fail to gain under the policy.

31. ¿Quién es el autor, y porqué lo deberíamos creer?

evin Ummel actualmente es un Investigador Afiliado en la Universidad de Pennsylvania y también es el Presidente de Greenspace Analytics. Anteriormente era Investigador Académico en el programa energético del Instituto Internacional para el Análisis Aplicado de Sistemas (IIASA, por sus siglas en inglés). Logró su licenciatura en política pública en la Universidad de Stanford, y su maestría en ciencias ambientales, la política y la gerencia en la Universidad de Manchester.

En 2014, el Sr. Ummel publicó un papel de trabajo titulado “¿Quién contamina? Una base de datos al nivel familiar de la huella estadounidense de gases de efecto invernadero”, mientras estaba trabajando como el Mayor Asociado Visitante en el Centro para el Desarollo Global (Center for Global Development, o CGD). Este papel fue el primero que creó una nueva base de datos que juntó la Encuesta Comunitaria Americana (ACS por sus siglas en inglés, una encuesta de gran escala sobre familias representativas del país), con información altamente detallada sobre las huellas del carbono.

En 2016, el Sr. Ummel construyó el primer Estudio del Impacto Doméstico (Household Impact Study, o HIS1), contratado por CCL, para analizar el impacto de un impuesto al carbono. Este análisis era valioso en su apoyo de los esfuerzos de CCL para avanzar más allá de una propuesta legislativa hacia la presentación del primer proyecto de ley bipartidario climático en una década, en otoño de 2018.